备受关注的《粤港澳大湾区发展规划纲要》(以下简称《纲要》)已经正式出台,包括佛山在内的大湾区11个城市将通过协作互补、经济共融及促进人才、科创等资源要素的高效流动,向着国际一流湾区、世界级城市群迈进。紧邻广州、连接港澳的佛山,作为制造名城,被赋予建设重要节点城市、优化制造业布局的使命。进入经济发展快车道、GDP逼近万亿大关的佛山,2018年地产市场表现平稳,未来应如何借势粤港澳大湾区利好,在推动制造业向高端转化、优化产业布局及提升城市竞争力的同时,赋能地产板块,带来新的突破?全球领先的房地产服务商戴德梁行对此进行了全方位的解读。

戴德梁行指出,粤港澳大湾区背景下,佛山将打造为连通珠江东西两岸的重要交通枢纽,交通网络的完善将为TOD发展带来无穷潜力。这也意味着佛山商办市场机遇与挑战并存。一方面写字楼市场迎来近五年新增供应高峰,去化压力增大。另一方面,理想的写字楼租金水平近年成功吸引大批名企进驻,联合办公运营商亦将目光转移到二三线城市,佛山未来可期。由于零售市场竞争激烈,佛山购物中心将积极调整租户结构及深耕体验式业态,以期延长客流逗留时间,未来差异化竞争或成商场的致胜策略。

粤港澳大湾区时代下的佛山机遇

拥有雄厚制造业基础的佛山,作为珠江西岸先进装备制造产业带的龙头城市,亦是西岸重要的交通枢纽门户,未来随着地铁、高铁、轻轨及机场等交通网络的完善,佛山不仅将全面融通广州,更将填补湾区国际机场枢纽分布的不平衡,成为国际接轨湾区西部的重要窗口。戴德梁行华中区研究部助理董事及主管袁雪玲表示,粤港澳大湾区为佛山在建设湾区西岸综合交通枢纽、制造业高端化转型及吸纳优质人才方面带来源源不断的动力。TOD领域、商办物业或将成为湾区背景下,佛山地产市场值得关注的重头戏。

打通珠江东西两岸的重要交通枢纽:TOD潜力无限

区域发展,交通先行。大湾区中,广佛肇是拥有TOD数量最多的城市群,交通节点的落成,意味着区域功能价值的提升,可为住宅及商办市场带来积极效应,成为投资者关注的热土。佛山紧邻广州,对接中山、江门、珠海,地处大湾区重要的中轴点。大湾区全面加速建设下,佛山积极布局交通基础建设,在深化广佛同城实现双城资源共享、协同发展的同时,亦打通湾区东西两岸,融通人、货、信息及资金四大资源要素。

截至2018年底,广佛地铁已实现全面通车,未来更计划将有10条地铁线路互通,广佛一体化建设进入新的阶段;佛山西站是集高铁、城际铁路、地铁及城市公交等多种交通方式为一体的综合交通枢纽,亦具备广佛都市圈西向主枢纽的功能地位。依托佛山西站实行的“借站造城”规划,是大湾区TOD领域里值得关注的重点,随着周边地块的综合开发、产城人的深度融合,必将带旺区域腾飞发展。

制造业转型升级 带活经济发展

统计数据显示,2018年佛山实现地区生产总值9936亿元,同比增长6.3%,是广东省第三大经济体。长久以来,制造业是佛山产业结构的主力军。大湾区的互通互融,整合了湾区多城市的产业链,加速了“佛山制造”向“佛山智造”的转型,同时为产业布局的进一步优化提供了空间。

▲图1 2007-2017年佛山产业结构走势

2018年佛山先进制造业增加值增长7.4%,先进装备制造业增加值增长10.3%。家电、家具、陶瓷灯优势传统产业以“两化”融合、智能制造为方向,通过技术改造加快转型升级。值得关注的是,佛山服务业增加值比重持续提升,三产占比在不断优化调整。未来,佛山第二及第三产业将双头并进,共同拉动GDP增长。

优质人才助力产业升级

人才资源是区域保持创新活力的重要财富,优质人才更是驱动地区发展、产业升级的关键引擎。据《佛山市人才发展体制机制改革实施意见》,佛山推出多个吸引创业人才、海内外高层次领军人才及博士和博士后人才等群体的政策,湾区的共融发展促进了人才的流动,佛山借此把握广纳优质人才资源的绝佳良机,为区域内产业转型提速奠定了良好基础。

据戴德梁行多年的行业实践经验,发达的轨道交通,将拉动站点周边的功能价值,助力区域增值。更将促进资源要素的流动,提升产业结构,优化产业布局。交通的便捷性有利于人口及优质人才资源的加速导入,从而进一步为产业转型提供动力,优化经济结构及城市功能,推动区域可持续性发展。

商办市场挑战与机遇并存

2018年,佛山甲级写字楼市场迎来新增供应高峰,优质项目的入市为投资者们“囤”足了货,但同时亦加大了市场的去化压力。另一方面,湾区利好及广佛同城的加速建设,使得原本就具备理想租金水平的佛山写字楼租赁市场,商机满满。而优质零售市场在过去一年,新增供应有所放缓,因去化缓慢空置率维持在高位水平。行业竞争激烈,购物中心积极调整租户结构,并深耕体验式业态。在未来大量优质零售新增供应项目入市的挑战下,差异化竞争或成致胜法宝。

写字楼市场:新增供应量创近五年新高 联合办公遍地开花

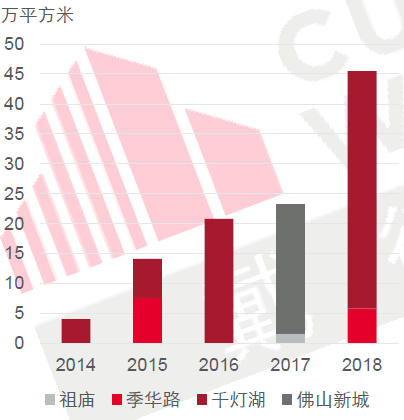

2018年,佛山甲级写字楼市场迎来6个项目、合计约45.5万平方米新增供应入市,新增供应量创过去五年新高,其中千灯湖商务区占主导地位。千灯湖写字楼存量占比从2017年54.6%攀升至63.4%,加之其坐拥广佛黄金经济带的绝佳地理优势,预计将成为下一轮企业布局及扩张的主战场。

▲图2 历年佛山各商务区新增供应分布 数据来源:【戴德梁行研究部】

大体量新增供应的入市,推升佛山甲级写字楼2018年末空置率上升3.2个百分点至36.9%。较高的空置率并未使平均租金水平回落,相反,受益于新入市项目较高的素质及定位,年末全市甲级写字楼平均租金同比上涨1.8%至65.8元/平方米/月。

在市场供应高峰期,借政府鼓励创业的东风,联合办公积极布局,租下大面积办公场所。千灯湖商务区可选择的优质项目较多,是企业入驻和升级搬迁的首选。

▲图3 2018年佛山中心城区主要租赁交易 数据来源:【戴德梁行研究部】

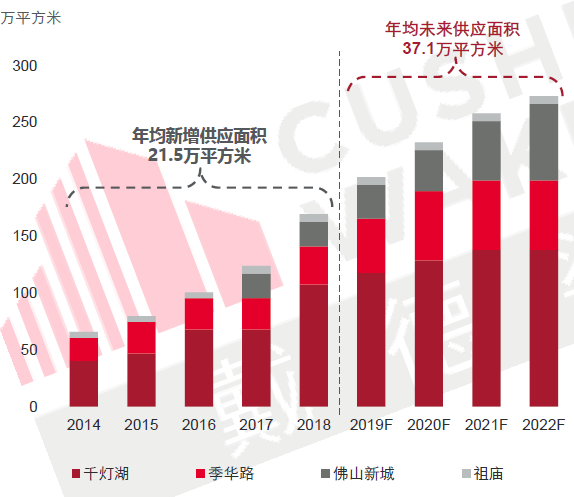

未来4年,佛山核心商务区甲级写字楼市场将迎来约103万平方米的新增供应,千灯湖及佛山新城商务区将成为供应主力,占比7成以上。袁雪玲分析,虽短期看来,新增供应的持续放量将增加甲级写字楼市场的下行压力,但随着大湾区、广佛同城利好政策的推动,市场将迎来更多新的机会。

▲图4 2019-2022年佛山甲级写字楼存量预测 数据来源:【戴德梁行研究部】

租赁市场火热 跨国企业、金融企业动作频频

粤港澳大湾区利好为佛山带来了更多投资机会。理想的租金水平使得佛山写字楼租赁市场成为众多名企布局后台中心的心头好。其中跨国名企如汇丰、广发银行、毕马威等,受益于政府政策扶持及企业扩张战略,均将后台中心外迁,聚首佛山,形成区域互补效应;金融企业如京东金融、宜信、夸客金融等随着一线城市市场的饱和,正逐步向二三线城市外拓。佛山金融高新区日趋成熟的配套及发展,进一步为企业进驻提供了强有力的支持。

戴德梁行佛山企业服务部经理周君宇分享,在一线城市百花齐放的联合办公等轻资产管理运营商,亦将目光转移至市场相对空白的二三线城市,如雷格斯、酷窝及世联空间等纷纷落子佛山,试图抢先分一杯羹。戴德梁行凭借深耕本土市场的专业能力,先后成功助力西门子、今日头条、华为及滴滴等名企,实现佛山写字楼市场的外迁、扩租或新办公点设立。

▲图5 佛山名企后勤中心分布 数据来源:【戴德梁行企业服务部】

零售市场:竞争激烈 体验式业态成重点掘金对象

2018年全年,佛山社会消费品零售总额同比增长8.9%,录得3,616亿元,在广东省主要九城中排名第三。回顾过去一年,零售市场新增供应脚步有所放缓,全年仅位于季华路商圈的新DNA、桂城商圈的ipark两个优质购物中心,共计15万平方米供应入市,推动全市存量达171.6万平方米。

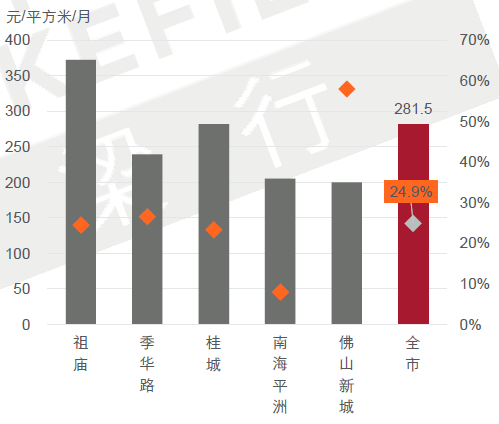

自2016年大量新增供应入市以来,佛山优质零售市场竞争日趋激烈,加之2018年多个项目进行租户结构调整,年末全市空置率维持在24.9%的高位,而首层最优租金则保持稳定,录得281.5元/平方米/月,其中祖庙和桂城商圈租金领先全市平均水平。

▲图6 2018年末全市及各商圈首层平均租金、空置率 数据来源:【戴德梁行研究部】

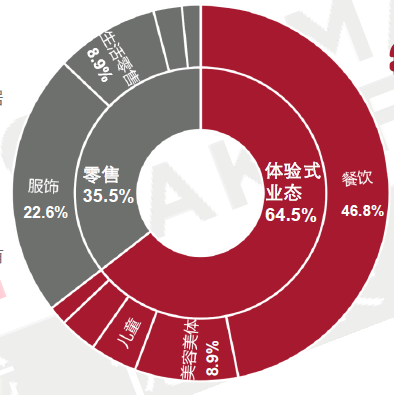

从2018年优质零售项目中,新开业品牌业态占比来看,体验式业态拿下过半壁江山,成为行业深耕的重要领域。美容美体类体验店积极入驻各大购物中心,新零售生鲜品牌超级物种、7Fresh更是首次挺进佛山,以N?ME为代表的家居用品店亦表现活跃,落子频繁。从该趋势可知,市场对体验式以及新兴业态保有相当积极的态度,在满足消费者购买需求的同时,注重消费者的参与及精神层面的感受,延长他们在购物中心的逗留时间。

▲图7 2018年全市优质零售项目新开业品牌业态占比 数据来源:【戴德梁行研究部】

2019-2021年,佛山优质零售市场将迎来约98万平方米的新增供应,主要集中在季华路及佛山新城商圈。愈演愈烈的市场竞争,将促使购物中心对商场定位进行全面规划,差异化竞争将成为脱颖而出的王牌。

土地市场:土拍规则升级 稳定供求关系仍是主旋律

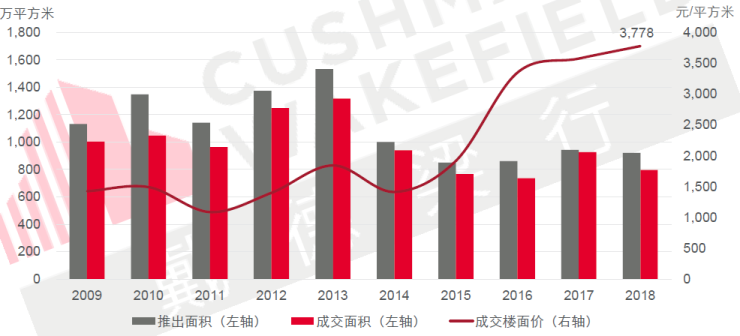

2018年,佛山土地拍卖规则升级,限地价、竞自持、提留物业等出让条件频现,市场门槛准入提高,全年土地成交面积为796.5万平方米土地,同比下降13.9%;成交金额下降4.4%,为894.0.0亿元。

▲图8 佛山近年土地成交情况 数据来源:【中国指数研究院,戴德梁行研究部】

其中,住宅用地成交面积占比过半,达52.7%,工业用地占比33.2%紧随其后,扭转2017年成交面积中,工业用地占比领先的态势。土地楼面成交价方面,受土地拍卖规则严苛的影响,佛山住宅及商办用地双双回落,商办用地同比下降水平显著。

▲图9 佛山近年各类土地成交面积、土地成交楼面价 数据来源:【中国指数研究院,戴德梁行研究部】

从成交的土地类型中不难看出各区未来发展的重点。其中,人口密集的南海及顺德区宅地成交占比领跑全市,可见供应端加大了住房用地供应,期望以此来稳定供求关系。顺德区是商服用地的成交主力,成交量主要集中在北滘片区,未来该片区将成为商服载体集中地。高明区以占比过半成为工业用地成交量的领头羊,新材料及装备制造业将成为该区域未来主要的产业发展方向。

▲图10 2018年佛山分土地类型各区成交面积占比 数据来源:【中国指数研究院,戴德梁行研究部】

值得关注的是,粤港澳大湾区的壮大为佛山地产市场带来了更多投资机遇。2018年,卓越、中梁、华远、弘阳等房企首次进军佛山市场。袁雪玲分享,自2017年佛山首宗竞自持土地成交以来,竞自持成为佛山土拍规则常态。随着“限地价、留物业、竞返租”等多重土拍规则的出现,从政策端抑制地价过高仍将是未来的主导方向。《佛山市住宅用地2017-2019年三年滚动计划》显示,2019年计划住宅用地供应面积约为435万平方米,与今年成交面积相仿,供应仍将集中在顺德区和南海区。

住宅市场:供应量加大 带动新房成交

2018年佛山加大了新房供应量,批准上市面积同比增长12.5%,带动销售面积同比上升21.8%及,销售均价同比增长7.0%。

▲图11 2018年佛山一手住宅供应、成交及均价表现 数据来源:【佛山市住建局/佛山市房地产协会】

顺德、南海区人口密集,且紧邻广州,依然是2018年新房成交大户。其中顺德区成交面积占比超30%,成交均价同比上涨23.4%。而不限购的高明区,得益于相对处于低位的房价,在过去一年迎来大爆发,成交面积同比上升66.5%,增速领跑全市,成交均价亦表现亮眼,同比上涨14.5%。

▲图12 历年佛山各区一手住宅成交均价 数据来源:【佛山市住建局】

受限购影响,2018年二手住宅市场明显降温,成交面积同比下降11.4%至830.9万平方米。分区来看,顺德一区全年成交面积占全市近5成;三水区、高明区逆势上涨,成交面积同比分别上升50%及51%,值得关注。

▲图13 历年佛山二手商品住宅销售面积 数据来源:【佛山市住建局】

未来,在限购政策未放松的情况下,政府将积极构建租售并举住房制度,包括对住房公积金的政策调整、多主体供给住房制度的建立如租赁住房、保障性公租房福利的推进、以及新市民积分入户制度的推动,来进一步稳定市场。