近日,珠海华发实业股份有限公司(简称“华发股份”)发布的2019年三季报显示,前三季度华发股份实现营业收入194.38亿元,比上年同期增长47.95%;归属于上市公司股东的净利润17.30亿元,比上年同期增长6.81%;归属于上市公司股东的扣除非经常性损益的净利润17.16亿元,同比去年增长6.76%。截至第三季度末,华发股份总资产2172.56亿元,比上年度末增19.23%。

数据显示,今年前9个月,华发股份共实现销售金额610亿元,同比增长51.25%,这意味着前三季度的销售金额已经超越去年全年的582亿元。但是,今年年初,华发股份提出过全年销售目标要达到1100亿元,610亿元显然只相当于全年业绩的55.45%。在剩下的三个月里边要完成另外的44.55%,其难度可想而知。

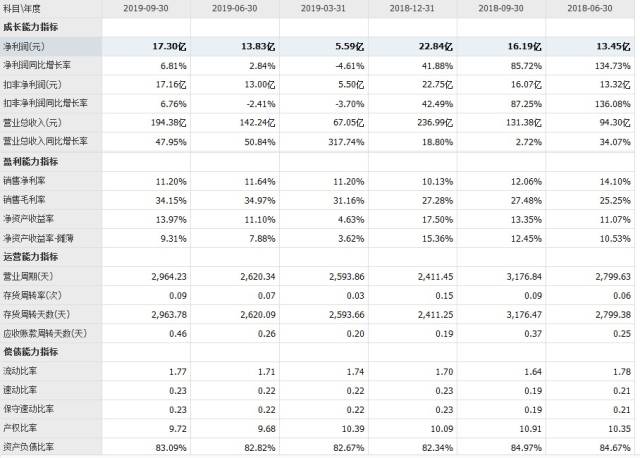

华发股份近年主要财务指标变化

在过去的2016年、2017年和2018年,华发股份的销售额分别为357.25亿元、310.17亿元和582亿元。业界普遍认为,其大幅扩张起于2018年。正是在2018年签约销售额同比大增了87.64%的基础上,该公司萌发了2019年要问鼎“千亿军团”的雄心壮志。

公开数据显示,今年前三季度华发股份累计耗费152亿元在各地买地,与此同时,总资产也由2017年底的1396.83亿元急速增至2019年9月底的2172.56亿元。截至今年9月底,华发股份的总负债已达到1805.23亿元,2018年同期为1419.35亿,而今年9月底净负债率已经高达218.78%,2018年底则为214.98%。

在负债不断冲高的情况下,华发股份不得不加强外部“输血”来维持高扩张。据上交所10月25日披露的最新消息显示,华发股份计划面向合格投资者公开发行2019年公司债40亿元,拟用于偿还到期公司债券或公司债券回售,主要涉及“15华发01”“16华发01”“16华发03”三只债券共计49.455亿元。公告显示,本期债券性质为小公募,期限为不超过5年(含5年),采取一次发行或分期发行;采用单利按年计息,不计复利。其中,本期债券基础发行规模为不超过5亿元,可超额配售不超过10亿元。

核心点评

南方产业智库根据最新三季报分析发现,盈利能力方面,华发股份本期毛利率34.15%,去年同期为27.48%,主营获利能力大幅增强;本期净利率11.20%,去年同期为12.06%,企业经营效益下降;本期净资产收益率13.97%,去年同期为13.35%,回报股东能力增强。而在成长能力方面,本期营业收入增长率47.95%,去年同期为2.72%,营业收入增速大幅提升;本期净利润增长率6.81%,去年同期为85.72%,净利增速大幅收缩,削弱成长潜力。

在偿债能力方面,华发股份三季报披露的本期速动比率为0.23,去年同期为0.19,这反映出偿还流动负债压力明显;本期流动比率1.77,去年同期为1.64,短期偿债能力有所增强。本期资产负债率83.09%,去年同期为84.97%,可见负债资产占比维持稳定。

【出品】南方产业智库

【策划】卢轶

【内容统筹】冯善书

【分析】冯善书

【制图】南方+新媒体实验室

【视觉统筹】张西陆

【设计】郑炜良