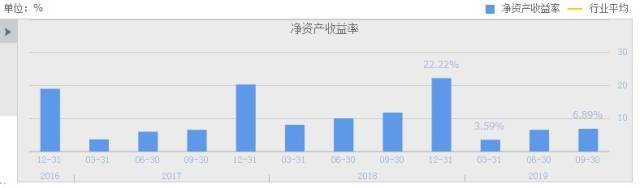

招商蛇口(001979.SZ)近期对外披露的第三季度业绩报告显示,第三季度,招商蛇口录得营收88.56亿元,同比减少30.77%;录得归属于上市公司股东净利润1.95亿元,同比减少83.21%;扣非净利润1.77亿元,同比减少80.55%。而前三季度,招商蛇口累计营收255.43亿元,同比减少24.39%;录得归属于上市公司股东净利润50.93亿元,同比减少38.46%;扣非净利50.06亿元,同比减少28.94%。负债方面,因融资规模扩大,三季度招商蛇口短期借款同比增加71%,至28.62亿元;长期借款增加24.88%,为76.99亿元。值得注意的是,前三季度招商蛇口的净资产收益率为6.89%,而去年同期为11.77%。

近年招商蛇口净资产收益率变化

数据来源:同花顺

总体而言,招商蛇口前三季的业绩下滑比较严重,盈利能力和成长能力有所削弱。尽管融资扩大、偿债能力维持稳定,资金占用情况严重恶化,一定程度削弱了公司的运营能力。根据同花顺监测,当期招商蛇口的毛利率为36%,去年同期为41.17%,显示其主营获利能力有较大削弱。净利率亦从去年同期的28.79%降至22.83%,显示企业经营效益大幅下降。与此同时,其总资产收益能力明显下降,回报股东能力趋弱。

近年招商蛇口核心财务指标变化

数据来源:同花顺

同时,前三季度营业收入增长率-24.39%,去年同期为25.76%,营业收入已经由过去的增长转为下降;营业利润增长率-40.08%,去年同期为96.43%,显示经营业绩承受明显压力;净利润增长率-38.46%,去年同期为114.42%,企业成长潜力停止扩张转入收缩;而总资产增长率24.75%,去年同期为26.10%,表明公司规模减缓扩张。

针对业绩下滑的现象,招商蛇口公开表示,2019年,公司房地产项目竣工及结转面积预期保持增长,根据公司生产经营计划,房地产项目有竣工以及结转时间主要集中在第四季度,报告期内结转面积较小,从而导致结转收入及毛利同比减少。

记者注意到,招商蛇口三季报并未披露合约销售以及新增土储情况。有第三方机构披露,今年1至9月,招商蛇口累计合约销售额达1620.2亿元,新增货值1364.9亿元。

数据来源:同花顺

15年前,招商蛇口的业绩曾经超过万科成为深圳第一房企。2015年重组后,招商蛇口便提出要构建起“前港-中区-后城”的整体规划战略。所谓“前港-中区-后城”模式,指的是以港口先行、产业园区跟进、配套城市功能开发,从而实现区域的整体联动发展。通过港、产、城联动,将政府、企业和各类资源协同起来,汇集多方资源打造优势互补协同的城市生长生态圈。此后,招商蛇口走上了“去地产化”的征程,希望公司未来的发展不再局限于房地产业务,而是实现三大主要业务齐头并进。今年中报,招商蛇口的财务显示其三大核心财务数据营收、净利润和毛利率均出现同比下滑,当时该公司已坦承“在稳步推进综合发展的过程中,存在着不均衡,存在着转型的阵痛”。

【出品】南方产业智库

【策划】卢轶

【内容统筹】冯善书

【分析】冯善书

【制图】南方+新媒体实验室

【视觉统筹】张西陆

【设计】郑炜良