经过近两个月年报密集发布期,5月上旬共有114家A股和123家港股中国上市房企披露了2018年年报。加上日前各大机构陆续公布对前四月房地产行业运行趋势的报告,各类数据均在印证,房企业绩两极分化、行业“马太效应”已经在进一步加剧。

从去年开始,房企面临的融资环境持续收紧。在到期偿债高峰期和规模加速扩张的双重压力下,房企前四月的融资频率却表现出持续加快的迹象。有分析认为,在高负债模式下,房企间的规模竞争仍将持续,不过,在国家宏观调控政策的指引下,房企未来在追求业绩的过程中,将更加注重发展质量与效益的双提升,着力提升企业经营硬实力,而多行业、多航道发展的思维将成为新的角力点。

上市房企年报成行业发展风向标

2018年财年业绩整体看来,呈两极分化的现象较为突出。营收排行TOP20的头部房企均实现营收增长,平均增长率超过36%,营收排行TOP50的房企有46家实现增长。值得一提的是,去年营收超千亿的房企由6家增至9家,其中排名前三甲的中国恒大、碧桂园、绿地控股,营收更是分别达到了惊人的4678亿元、3811亿元和3390亿元。相比之下,一些尾部房企的业绩则下滑严重。88家房企去年营收出现负增长,其中65家属于营收总额排位100名以下的中小企业。

数据显示,卖房最厉害的前25家企业,以接近6万亿元的销售额,拿走了全行业38%的市场蛋糕,同比上一年上涨了3%。这意味着行业的“马太效应”愈发明显,行业竞争逐年加剧。部分房企由于各种原因开始面临巨大的去化压力,甚至连一些大型房企去年的存货也出现大幅提高。根据wind大数据显示,名列前三的旭辉控股、新城控股、碧桂园的存货金额同比增长分别达到了115%、90%和73%,销售排行前五名的龙头房企存货亦同样居高不下。

年报还透露,由于一些房企采取了有效应对措施,高负债的压力得以缓解。在25家销售千亿的房企当中,9家资产负债率同比降低。不过,相对来说,土地、建筑等所需的庞大资本投入,仍然在不断提高着企业的杠杆率。另有14家千亿房企的资产负债率仍然超过了80%。

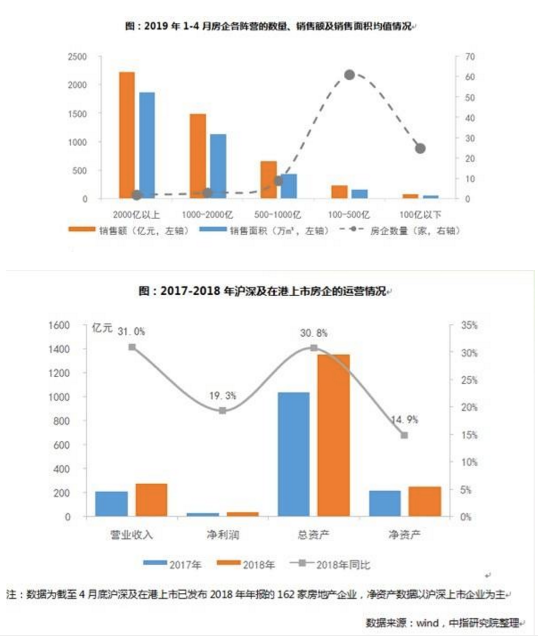

上市公司年报历来被视为行业发展的晴雨表和风向标。这一点在近期一些机构的研发中得到印证。根据中指研究院分析,2019年1-4月,房企销售业绩趋于平稳,75家销售额突破百亿,龙头企业效应日趋明显,房地产竞争格局持续分化。前四月,房企销售额超过百亿的企业均值为388.96亿元,头部效应日趋明显,碧桂园、万科销售额超2000亿,其中碧桂园销售额高达2365.39亿元;恒大、保利、融创三家房企销售额超1000亿位列第二阵营。500亿-1000亿元、100亿-500亿元、100亿元以下的企业分别为9家、61家、25家,房企销售额TOP100门槛提升至74.11亿元。随着房企竞争不断加剧,2019年1-4月,百强房企各梯队的销售额门槛持续提升,百强企业超级阵营形成,千亿阵营大幅扩容。

对此,上述机构分析认为,2019年1-4月,房企销售业绩虽再上台阶,但整体趋向于保守,普遍下调了销售目标增速,强调稳健发展。随着行业进入高质量发展阶段,房企坚持稳中求进的发展策略,战略布局更加收敛。房企之间的规模竞争仍将持续,其在追求业绩的过程中更加注重发展质量与效益的提升,着力提升企业经营硬实力。

高杠杆仍为加速规模扩张杀手锏

5月6日突如期来的新一轮降准,虽为市场释放了2800亿元的长期资金,但由于央行对定向范围框得太死,业内估计房企或难以从这新来的“流动性”中分到一杯羹。

有分析认为,在国家高层重提“房住不炒”政策总基调的情况下,企业融资环境趋于严峻的形势短期内不会改变。同策研究院近期公布的一组数据显示,今年4月,40家典型上市房企完成融资总额共计753.62亿元,环比上月大幅下跌26.42%。尽管相比2018年依然属于高位,但数据显示,占房企融资总量91.30%的债权融资额仅为688.09亿元,环比下跌了30.15%。这标志着债权融资金额在3月到达顶峰后已呈回落趋势,除发行公司债外,其余债权融资方式额度均有所下降。

在国内融资环境不容乐观的情况下,部分还债压力和扩张压力较大的房企开始着手用更高的融资成本从境外寻求支援。同策研究院监测显示,境外融资成为4月房企的主要融资方式。40家典型上市房企外币融资总额524.91亿元,占比69.65%,环比上月大幅上扬92.62%。中指研究院的报告亦显示,前四月房企海外债在总体融资规模中占比25.6%,成为房企首选的融资途径。

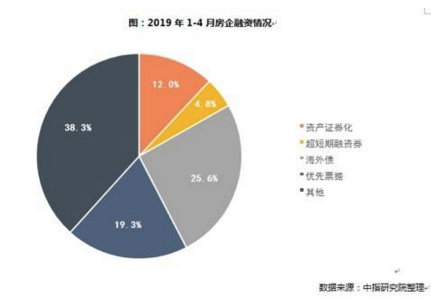

房企大规模举债,原因一方面是大量前期积累的债务今年将密集到期。恒大研究院透露,截至2018年底,房企主要渠道有息负债余额为20.3万亿元,其中2019年到期规模就高达6.8万亿元。在2019年房地产销售增速明显放缓的大背景下,房企普遍都采取借新还旧的方式来解困。另一方面,对于大多数房企来说,尽管融资成本日渐提高,但高杠杆仍然被它们视为加速规模扩张杀手锏。中指研究院发布的报告显示,在融资成本保持高位的情况下,今年前四月,房企融资规模实际仍在快速增长,总规模近8500亿元,其中通过资产证券化获取超1000亿元的资金,占全部融资规模的12.0%。正因为房企融资力度不减,使得土地市场在经历了从2018年三季度以来的持续走低后,于2019年3月有所回暖,其中,碧桂园、中海、恒大等企业拿地金额环比增长均超200%。中指研究院近期公布的报告还显示,今年前四月仅十大龙头房企拿地便耗资3213亿元。其中,碧桂园和融创分别以1106万平方米和1028万平方米登上拿地面积榜前两位,拿地面积均突破1000万平方米。恒大延续上月拿地优势,以938万平方米位列第三。

多行业、多航道发展可服务主业

在业界看来,今年4月国家高层重申“房住不炒”的政策总基调,实际向行业释放的是稳预期的信号。在整个行业稳步健康向前发展的情况下,一些人口净流入的城市,仍然是房企要重兵抢夺和深度耕耘的热点市场。

从机构监测的数据来看,一二线城市仍为房企投资拿地的重心,四月涨幅显著。今年前四月,全国土地成交金额TOP10城市累计成交4838亿元,同比增长6%;规划建筑面积TOP10城市成交11802万平方米,同比增长10%。

近期,国家在人才落户、区域发展和产业转移等方面出台的系列政策,也在进一步明晰房企未来投资的方向和范围。4月8日,国家印发《2019年新型城镇化建设重点任务》,要求突出抓好在城镇就业的农业转移人口落户工作,推动1亿非户籍人口在城市落户目标取得决定性进展。5月的城乡融合发展新政进一步明确提出,到2022年,城市落户限制逐步消除。

有分析认为,随着户籍制度改革的不断深化,落户门槛也越来越低,这将一定程度上优化人才梯次结构,提升城市人力资源总量,为当地转型发展和产业升级提供有力支撑。在“房住不炒”政策基调不变的情况下,房地产行业仍然面临着较大的发展机会,为下一步的稳定健康发展打下牢固基石。

兵马未动,粮草先行。对于房企最为倚重的融资环境。中指研究院认为,展望今年二季度,在信用结构改善的大背景下,房企融资压力虽较去年有所缓解,但受房地产金融审慎管理基调影响,房企融资将依旧承压。

不过,也有分析认为,当前国内众多龙头房企在做好主业的同时,也在响应国家号召加紧对智能制造、现代农业、医疗健康、新能源、机器人等新兴行业的布局,通过服务国民经济发展大局和寻找新的航道,来获得更多的金融支持。“多元化的发展战略其实也会反过来服务主业。谁能在融合发展方面做得更好,谁就能够获得更多的机会去赢取未来。”一家大型房企的品牌负责人对南方日报记者表示,只要继续为民生谋福利、为国民经济奠基石,我们这个行业就依然是朝阳行业。

【记者 冯善书】

冯善书——冷眼观望房地产和艺术市场窗里窗外